Article de presse

Baromètre QIMA 2024 Q1

BAROMÈTRE DU PREMIER TRIMESTRE 2024 : Bilan de l'année 2023 : Le Nearshoring est-il en train de devenir l'atout majeur de la Chine ?

Entre le ralentissement économique mondial et les tensions géopolitiques, l'année 2023 a exercé une forte pression sur les marques et les détaillants pour qu'ils optimisent leurs coûts et sécurisent leurs chaînes d'approvisionnement. Pour nombre d'entre eux, cela signifie qu'ils doivent recentrer leur attention sur la Chine, intensifier leurs efforts de nearshoring ou poursuivre les deux stratégies simultanément. Entre-temps, les défis actuels en matière de visibilité de la chaîne d'approvisionnement indiquent que les entreprises sont loin d'être préparées à la vague imminente de législation ESG qui devrait entrer en vigueur dans les mois à venir. Ce baromètre, qui s'appuie sur les données internes de QIMA et sur les résultats de notre enquête auprès de plus de 800 entreprises ayant des chaînes d'approvisionnement internationales, offre une rétrospective de l'année 2023 en matière de sourcing et des attentes pour l'année à venir.

En 2023, la Chine revient dans la course à l'approvisionnement

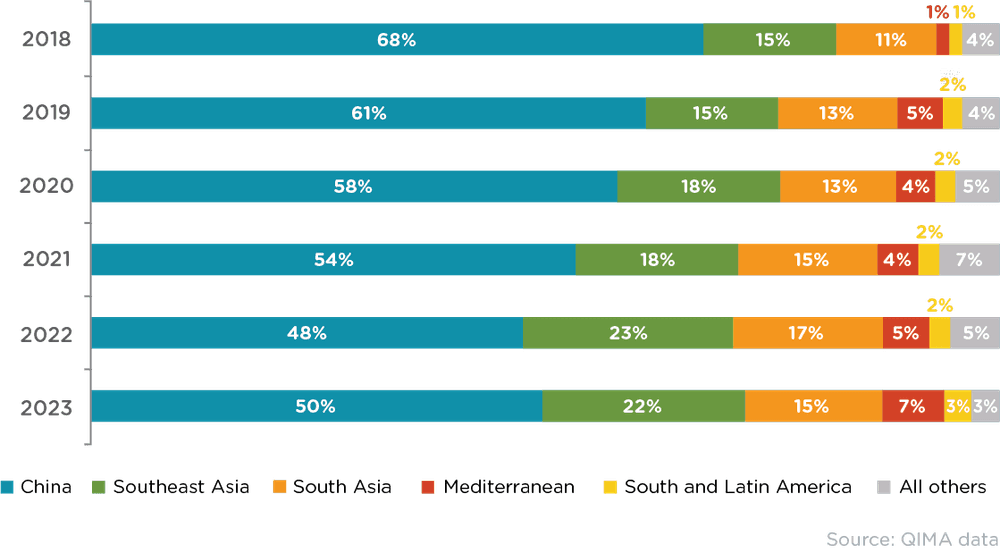

Après plusieurs années tumultueuses de perturbations liées aux pandémies et de défis logistiques, le sourcing en Chine semble avoir solidifié sa reprise en 2023. Les données de QIMA montrent que la demande d'inspections et d'audits de la Chine parmi les acheteurs basés aux États-Unis et dans l'UE a augmenté de +5,4 % en glissement annuel en 2023 ; tandis que la part relative de la Chine dans les portefeuilles de fournisseurs de ces acheteurs a augmenté pour la première fois depuis 2018 - une tendance mise en évidence dans notre baromètre du 4e trimestre 23, qui s'est encore renforcée depuis lors.

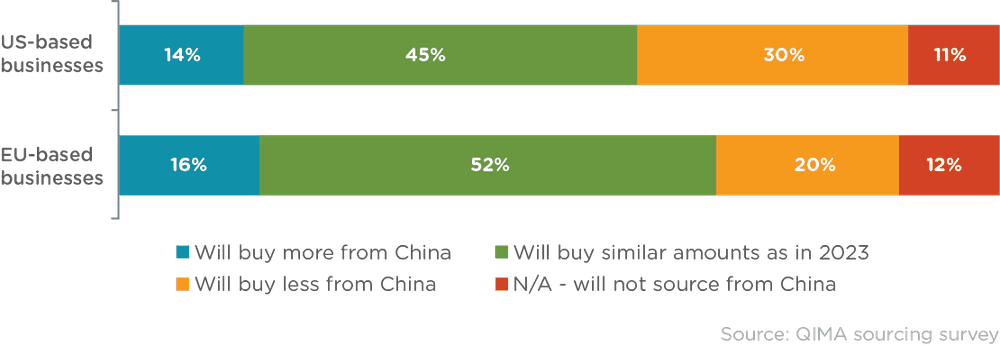

À l'aube de 2024, l'optimisme est de mise en ce qui concerne le sourcing chinois, tant à l'échelle mondiale que dans les pays occidentaux. Dans l'enquête de QIMA, 59 % des répondants basés aux États-Unis et 68 % de ceux qui ont leur siège dans l'UE ont indiqué qu'ils prévoyaient de maintenir ou d'augmenter leur volume d'affaires avec les fournisseurs chinois. En outre, les marchés émergents devraient continuer à jouer un rôle important pour la Chine: par exemple, les données de QIMA montrent que la demande d'inspection et d'audit des entreprises basées en Amérique latine et en Amérique du Sud a augmenté de +17% en 2023. Si les marchés domestiques contribuent à cette croissance, une part importante de celle-ci peut être liée à l'augmentation des volumes de nearshoring par les marques américaines, qui stimule la demande de matières premières et de composants chinois parmi les entreprises locales.

Cependant, il est important de se rappeler qu'au cours des cinq dernières années, le paysage de la chaîne d'approvisionnement mondiale est devenu de plus en plus volatile et que l'impact de la géopolitique sur le commerce est plus important que jamais. En gardant cela à l'esprit, toute prédiction concernant le sourcing en Chine en 2024 doit tenir compte du fait que l'élection présidentielle américaine a le potentiel de remodeler davantage les relations commerciales entre les États-Unis et la Chine.

Fig. C1 : Principaux marchés fournisseurs des acheteurs basés aux États-Unis et dans l'UE (part relative dans les volumes d'approvisionnement)

Fig. C2 : "Quel volume d'affaires envisagez-vous de réaliser avec des fournisseurs chinois en 2024, par rapport à 2023 ?"

Le Nearshoring prend de l'ampleur, détournant des volumes d'achat plus importants des marchés d'outre-mer

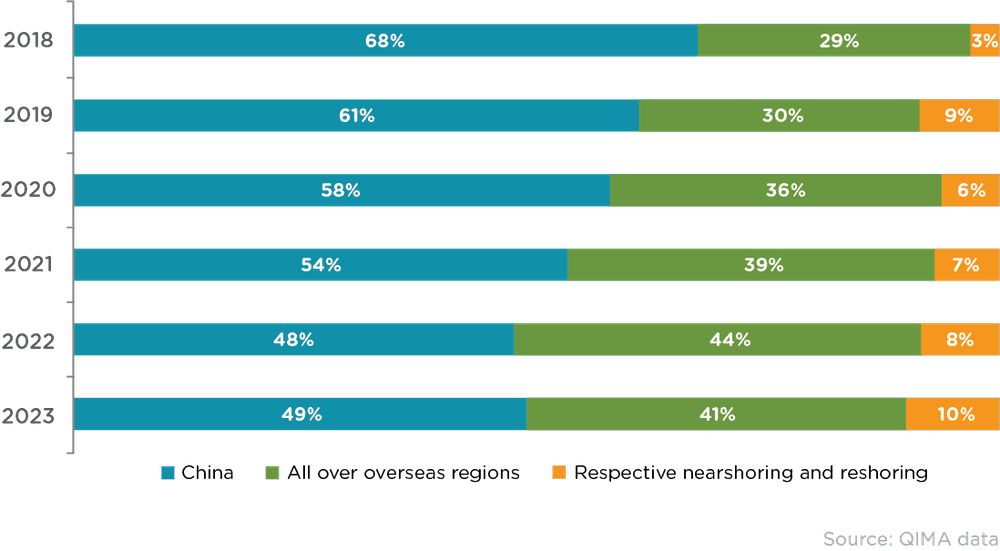

La popularité du nearshoring et du reshoring a continué de croître tout au long de l'année 2023, au point que les volumes provenant des régions d'origine et des régions proches augmentent au détriment des marchés des fournisseurs d'outre-mer (à l'exception de la Chine). Les données de QIMA sur la demande d'inspection et d'audit pour 2023 montrent une augmentation de la part relative des régions respectives de nearshoring et de reshoring parmi les acheteurs basés aux États-Unis et dans l'UE, représentant désormais un total de 10 % de leurs achats.

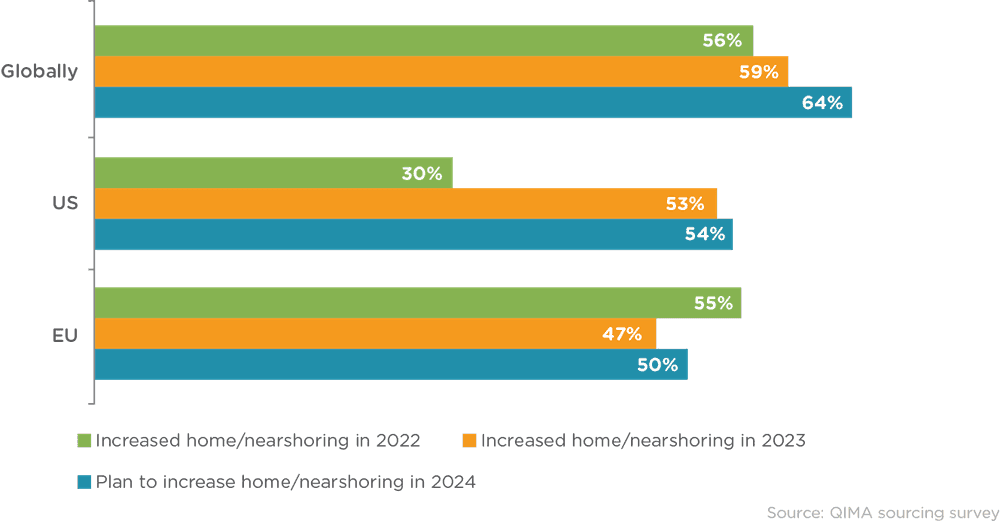

En outre, alors que dans le passé, les entreprises européennes étaient plus enclines à s'approvisionner auprès de fournisseurs plus proches de chez elles, les résultats de l'enquête de QIMA sur le sourcing indiquent que les acheteurs basés aux États-Unis sont désormais tout aussi intéressés par la délocalisation proche et la délocalisation à distance. Les données de QIMA sur la demande d'inspection et d'audit confirment cette tendance : Le Mexique, qui a dépassé la Chine en tant que premier partenaire commercial des États-Unis cette année, a vu la demande d'inspections et d'audits augmenter de +16% en 2023.

Jusqu'à présent, la tendance à l'augmentation du nearshoring et du reshoring ne montre aucun signe de ralentissement. À l'avenir, 54 % des répondants basés aux États-Unis et 50 % de ceux basés dans l'Union européenne ont indiqué qu'ils prévoyaient de s'approvisionner davantage auprès de fournisseurs de leur pays d'origine et des régions voisines en 2024.

Fig. N1 : Part relative des régions d'outre-mer et des régions d'origine dans les marchés publics pour les acheteurs basés aux États-Unis et dans l'UE

Fig. N2 : Évolution de l'intérêt des acheteurs pour le nearshoring et le reshoring, 2022-2024 (selon la localisation du siège du répondant)

Les marchés des fournisseurs asiatiques se débattent dans le contexte d'une demande mondiale plus faible

Après une période d'expansion explosive en 2022, le sourcing en Asie du Sud a connu une année plus calme en 2023. Le Bangladesh, en particulier, a été confronté à des défis liés à des conflits salariaux et à la crise politique en cours qui a paralysé de larges pans de l'industrie manufacturière au quatrième trimestre. Pendant ce temps, l'Inde, bien qu'elle reste un choix de premier plan pour l'approvisionnement à l'étranger parmi les répondants à l'enquête QIMA, a vu le rythme de l'expansion des nouvelles entreprises ralentir. Parmi les facteurs à l'origine de cette accalmie figurent les politiques protectionnistes du pays, qui auraient eu un impact sur les récentes décisions prises par les grandes entreprises occidentalesen matière de chaîne d'approvisionnement. Les deux principaux marchés fournisseurs d'Asie du Sud étant en perte de vitesse en 2023, les données de QIMA montrent que la demande d'inspections et d'audits dans la région retombe aux alentours des niveaux de 2021.

En comparaison, l'Asie du Sud-Est s'en sort mieux, mais le rythme de croissance a été freiné par l'affaiblissement de la demande mondiale. Selon les données du QIMA, le Cambodge est en tête du peloton, avec une demande d'inspection et d'audit en hausse de 11 % en 2023, soit une troisième année consécutive d'expansion à deux chiffres, tandis que le Vietnam, l'Indonésie et les Philippines ont tous vu leur croissance annuelle osciller autour de la barre des +5 %.

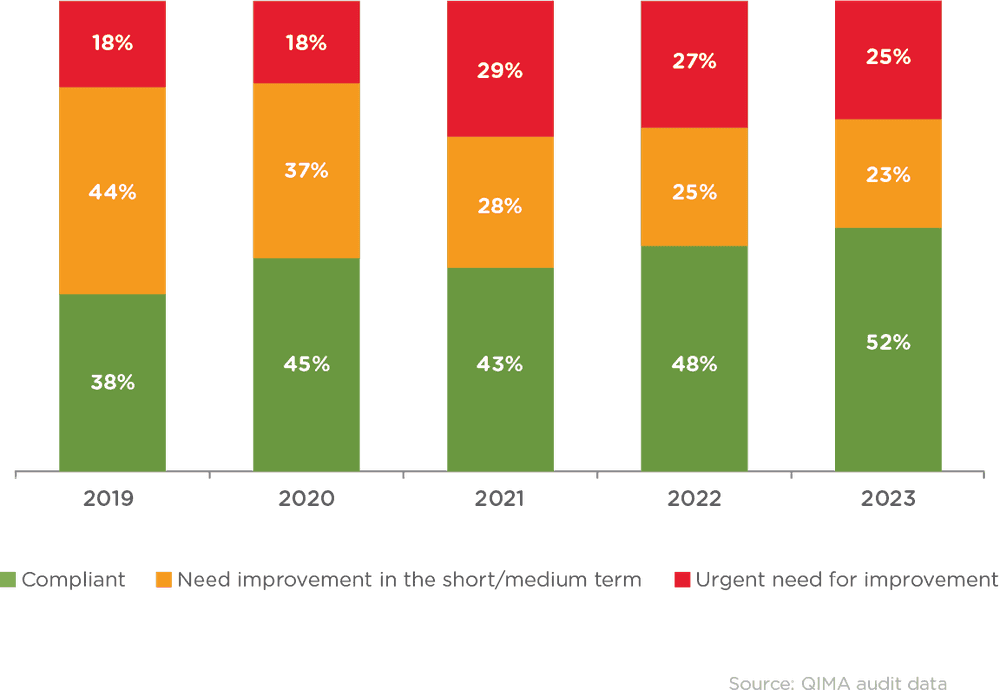

La conformité éthique est en corrélation avec la maturité de la région d'approvisionnement, comme le montrent les données d'audit.

Interrogés par QIMA, près de deux tiers des répondants à l'enquête ont déclaré que la conformité des fournisseurs était devenue plus importante pour eux qu'il y a un an, et 70 % d'entre eux ont déclaré prendre en compte au moins un facteur ESG dans leurs décisions d'approvisionnement. Toutefois, les données issues des audits sur le terrain ont révélé que les progrès en matière de conformité éthique étaient lents en 2023. Un quart des usines inspectées ont été classées "rouge", ce qui indique la nécessité de prendre des mesures correctives urgentes (contre 27 % en 2022). Les problèmes les plus urgents étaient la santé et la sécurité ainsi que les heures de travail et les salaires, qui représentaient respectivement 31% et 36% de toutes les non-conformités critiques relevées par les auditeurs de l'AQMI en 2023.

La faible visibilité de la chaîne d'approvisionnement peut être à l'origine de l'écart entre les stratégies ESG et leur mise en œuvre effective : seuls 16 % des répondants à l'enquête QIMA ont déclaré connaître tous leurs fournisseurs (à tous les niveaux), et près d'un tiers des entreprises connaissaient moins de 50 % de leur chaîne d'approvisionnement.

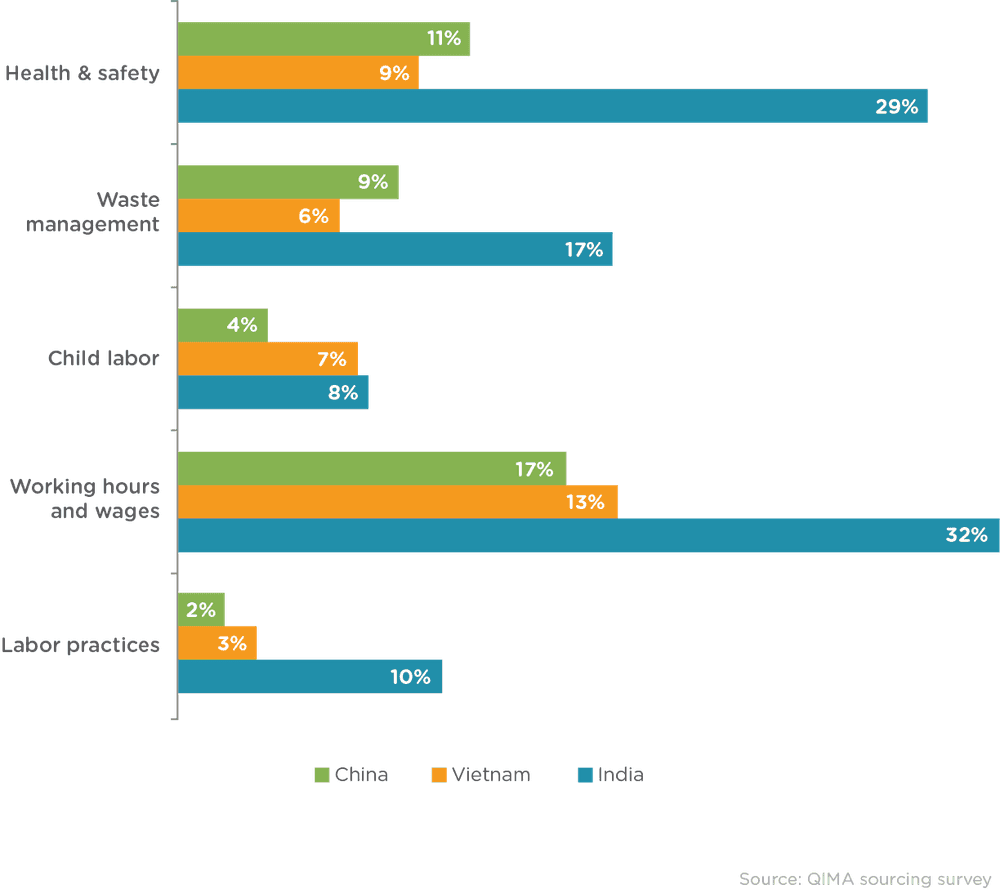

Les données d'audit par pays suggèrent également une corrélation positive entre la conformité éthique et la maturité de la région d'approvisionnement. Par exemple, en Chine, les auditeurs de QIMA ont enregistré des violations critiques en matière de santé et de sécurité dans 11 % des usines auditées, alors qu'en Inde, ce chiffre s'élevait à 29 %. Cette tendance a été observée pour tous les aspects de la conformité éthique couverts par les audits QIMA, y compris le travail des enfants, qui était deux fois plus susceptible d'être trouvé dans les usines du Viêt Nam et de l'Inde que dans celles de la Chine.

Fig. E1 : Évolution des classements d'usines attribués par les audits éthiques, 2019-2023 (moyennes mondiales)

Fig. E2 : Pourcentage d'audits au cours desquels des violations critiques dans les catégories indiquées ont été découvertes en 2023 (comparaison par pays)

Les principaux défis de 2023 en matière d'approvisionnement se prolongent en 2024 : Les marques se préparent à une année difficile

La liste des défis de la chaîne d'approvisionnement de 2023, telle que classée par les répondants de l'enquête QIMA, a été dominée par la hausse des coûts, les fluctuations de la demande et les tensions géopolitiques - autant de facteurs qui devraient persister en 2024. Alors que la disponibilité des fonds de roulement diminue et que l'inflation affecte les dépenses de consommation, les marques et les détaillants seront confrontés à une pression accrue pour optimiser les coûts et atténuer les risques, le nearshoring étant probablement l'une des stratégies employées. Le déploiement en cours des réglementations ESG représente un défi supplémentaire, soulignant la nécessité d'une plus grande visibilité de la chaîne d'approvisionnement.

Contact presse

Courriel : press@qima.com

Partager ceci sur